ベントレーは一括購入だけの車ではありません。ただし、ローンやリースを使う場合は「月々いくら払えるか」ではなく「家計が耐えられるか」で判断する必要があります。ここでは、数字ベースで安全ラインを整理します。

💡 30秒でわかる結論

Q:ベントレーはローンやリースで買うのは現実的ですか?

A:条件付きで現実的です。ただし「月々の支払い」だけで判断すると失敗しやすくなります。

- 安全ライン:車両ローン+維持費を合わせて月15万円前後まで

- 注意ライン:月20万円超は家計リスクが高い

- 前提:年収1,000万円前後以上が現実的

理由は、ローン返済とは別に年間100万〜150万円前後の維持費がかかり、修理が重なる年は一時的に出費が跳ね上がるためです。

- 年収の目安:ベントレーは年収いくらで買える?

- 年間コスト:ベントレー維持費の現実

- 月額を下げる方法:中古が安い理由と選び方

※全体像は、ベントレーの価格・維持費まとめをご覧ください。

ベントレーをローン・リースで買うのは現実的?【結論】

結論:ベントレーをローンやリースで購入することは、条件付きで現実的です。

なぜなら、月々の返済額だけでなく、維持費や突発的な修理費まで含めて家計が耐えられるかが成否を分けるからです。

月々いくらまでが安全?【車両代+維持費で考える】

結論:安全に考えるなら、車両ローンと維持費を合わせて月15万円前後までがひとつの目安です。

ベントレーはローン返済とは別に、維持費を月割りすると8〜12万円前後かかります。ローン返済が8〜10万円の場合、合計は16〜22万円になり、月20万円を超えると家計リスクが一気に高まります。

月額と年収の関係は、ベントレーは年収いくらで買える?で詳しく整理しています。

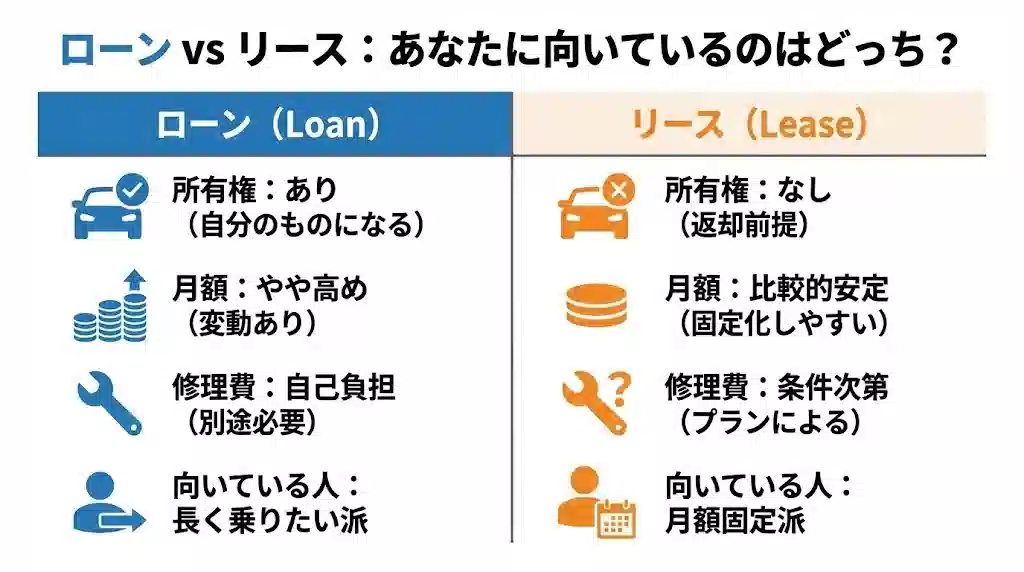

ローンとリースの違い|どっちが向いている?

結論:ローンとリースには明確な向き不向きがあります。

| 項目 | ローン | リース |

|---|---|---|

| 所有権 | あり | なし |

| 月額 | やや高め | 比較的安定 |

| 修理費 | 自己負担 | 条件次第 |

| 向いている人 | 長く乗りたい | 月額固定派 |

やってはいけないローンの組み方【失敗パターン】

結論:ローンで失敗する人には、共通した組み方があります。

- フルローン:頭金ゼロは返済総額が膨らみやすい

- ボーナス払い依存:収入変動時にリスク

- 維持費未計算:月額だけで判断すると危険

月額を下げたい人の現実解|中古+頭金という選択

結論:月々の負担を下げたいなら、中古車と頭金の組み合わせが現実的です。

中古を選び、頭金を入れることで、毎月の返済額を3〜5万円程度下げられるケースもあります。

中古選びの考え方は、中古が安い理由で詳しく解説しています。

ローン・リース前に必ず確認すべき3つのチェック

結論:契約前に、この3点は必ず確認してください。

- 月額比率:車関連支出が手取りの何%か

- 貯蓄残高:修理・税金に耐えられるか

- 想定外修理:低頻度・高額リスクへの備え

よくある質問(FAQ)

ベントレーはフルローンでも大丈夫?

可能ですが、返済総額と家計リスクは高くなります。頭金を入れる方が安全です。

リースなら年収は下げられますか?

月額は抑えやすいですが、維持費や制限条件は残ります。年収の余力は必要です。

月々10万円台で乗れますか?

車両代だけなら可能でも、維持費を含めると現実的ではありません。

ローン中に修理費が出たらどうする?

貯蓄や保証で備える必要があります。余力がない場合はリスクが高いです。

次に読むべき記事:

👉 ベントレーは年収いくらで買える?無理なく維持する目安

{kind=link}